Gewinn- und Verlustrechnung (GuV)

Die Gewinn- und Verlustrechnung ist eine von zwei möglichen Methoden der Gewinnermittlung.

Die GuV ist neben der Bilanz ein wesentlicher Teil des Jahresabschlusses und damit des externen Rechnungswesens eines Unternehmens. Sie stellt Erträge und Aufwendungen eines bestimmten Zeitraumes, insbesondere eines Geschäftsjahres, dar und weist dadurch die Art, die Höhe und die Quellen des unternehmerischen Erfolges aus finanztechnischer Perspektive aus. Überwiegen die Erträge, ist der Erfolg ein Gewinn, andernfalls ein Verlust.

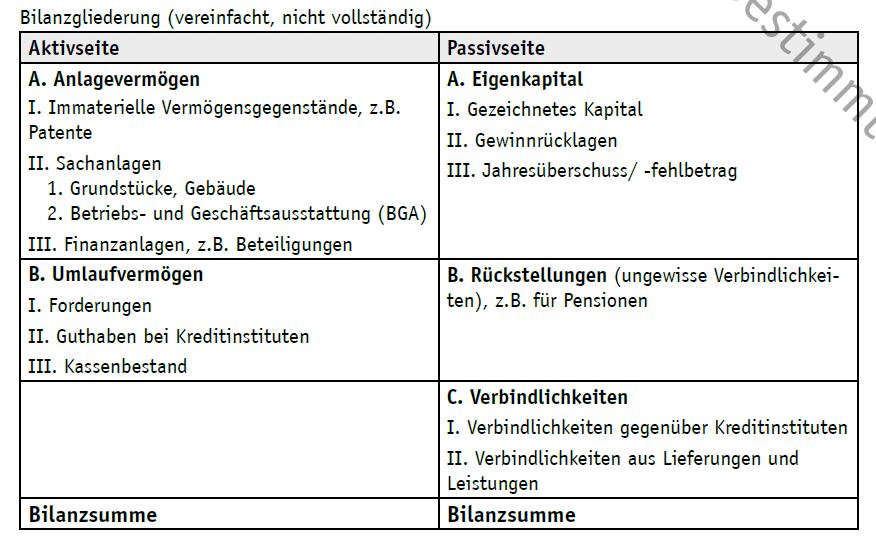

Die Bilanz wird als Jahresbilanz aufgestellt und stellt dem Betriebsvermögen das Kapital gegenüber. Die Grundgleichung der Bilanz lautet also: Vermögen = Kapital oder anders ausgedrückt: „Was wir haben“ = „Wie wir es finanzieren“, oder Aktiva = Passiva

Grundlage für die Bilanzerstellung ist das Inventar (das Inventar ist eine Liste mit allen Vermögensgegenständen und Schulden nach Art, Menge und Wert) und die laufende doppelte Buchführung. Bei dieser Buchführung müssen alle Geschäftsvorfälle eines Geschäftsjahres mit Hilfe von Belegen chronologisch, systematisch geordnet, zeitnah und lückenlos aufgezeichnet werden. In der doppelten Buchführung werden die Geschäftsvorfälle nicht nur in zeitlicher Reihenfolge festgehalten, sondern auch nach sachlichen Kriterien. Dadurch wird ersichtlich, wie der Gewinn oder Verlust zustande gekommen ist.

Das Kapital setzt sich zusammen aus Eigen- und Fremdkapital. Das Eigenkapital wird auch als Reinvermögen bezeichnet und ändert sich in seiner Höhe durch einen Gewinn oder Verlust.

Die Gewinn- und Verlustrechnung (GuV) eines Geschäftsjahres zeigt auf, wie die Veränderung des Eigenkapitals zum Vorjahr zustande gekommen ist. Der Aufwand wird dem Ertrag gegenüber gestellt und ergibt den Jahresüberschuss bzw. Jahresfehlbetrag, umgangssprachlich Gewinn und Verlust genannt. In die GuV finden Geschäftsvorfälle Eingang, die eine Leistungserbringung oder einen Werteverzehr beinhalten. Zum Beispiel ist der Kauf eines Kassensystems noch kein Werteverzehr und wird nicht in der GuV aufgezeichnet. Erst im Zeitablauf nach dem Kauf findet ein Werteverzehr statt, der in der GuV berücksichtigt wird. Dies erfolgt über eine so genannte planmäßige Abschreibung, die den Anschaffungswert des Kassensystems auf die geplante Nutzungsdauer verteilt.

Stand: 2020

Quelle

Weltladen-Dachverband (2009): Weltläden neu gründen. Ein Leitfaden für Veränderer.