Planung und Controlling

Betriebswirtschaftlich orientiertes Vorgehen bedeutet immer, dass man sich des Handelns im Lichte knapper Ressourcen bewusst ist. Weder Personal und Arbeitszeit, noch Räumlichkeiten für das Ladenlokal stehen unbeschränkt und/oder völlig kostenlos zur Verfügung. Deshalb lohnt es sich, mit diesen Ressourcen hauszuhalten, also ökonomisch umzugehen.

"Controlling" wird – aufgrund seiner klanglichen Nähe zum nicht sehr beliebten Begriff der Kontrolle – oft ein negativer Beigeschmack zugeschrieben. Neben "kontrollieren" hat "to control" aber noch vielfache andere Bedeutungen, von denen hier nur einige angeführt werden sollen, wie z.B. ansteuern, beeinflussen, führen, leiten, lenken, regeln, regulieren, überprüfen, u.a.

Für kleinere Unternehmen wie Weltläden kann Controlling wie folgt definiert werden: Controlling ist „ein auf das jeweilige Unternehmen angepasstes System zur Planung, Information, Steuerung und Kontrolle von im Unternehmen ablaufenden wichtigen Prozessen“.

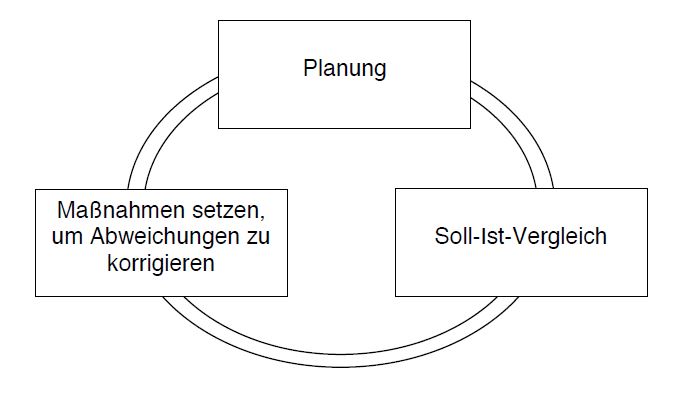

Controlling-Regelkreis

Dies geschieht am effektivsten mit einem System der regelmäßigen Planung und Kontrolle, dem sogenannten Controlling-Regelkreises, der aus den folgenden drei Schritten besteht:

1. Planen: Bei der Planung werden Ziele (z.B. Umsatz, Rohertrag) für eine zukünftige Periode, am sinnvollsten das kommende Geschäftsjahr festgelegt. 2. Soll-Ist-Vergleich: Zu regelmäßigen Zeitpunkten findet ein Vergleich der geplanten Werte mit den tatsächlich erreichten statt. 3. Abweichungen korrigieren: Um festgestellten Abweichungen entgegen zu wirken, gilt es, sich mit der Situation auseinanderzusetzen, mögliche Gründe herauszufinden und dann entsprechende Maßnahmen zu setzen, um die geplanten Ziele doch noch zu erreichen. Damit entsteht wieder eine neue Planung und der Kreislauf beginnt wieder von vorne.

Unterschiede zwischen Buchführung und Controlling

Oftmals wird versucht, (Klein-)Betriebe mittels der Angaben aus der Buchführung zu führen. Das ist leider oft von Misserfolgen begleitet. Dieses liegt nicht an den handelnden Personen, sondern an der grundsätzlichen Betrachtungsweise des Instrumentes Buchführung: Buchführung ist von ihrem Grundsatz her immer vergangenheitsorientiert ("keine Buchung ohne Beleg"), Planwerte können darin nicht erfasst werden.

Buchführung: Blick in den Rückspiegel Controlling: Orientierung an selbst gesteckten Zielen (= Blick nach vorn)

Ein zweiter wichtiger Unterschied zwischen Buchführung und Controlling besteht darin, dass die Buchführung immer auf den letzten Cent genau stimmen muss, während das Controlling dies nicht muss. Beim Controlling ist es entscheidender, dass die Daten schnellstens zur Verfügung stehen, damit möglichst schnell etwaige Soll-Ist-Abweichungen erkannt werden können und entsprechende Korrekturmaßnahmen in die Wege geleitet werden können. Dabei verlässt sich das Controlling manchmal auch auf gerundete Zahlen oder selbst auf Schätzungen. Eine alte Controller-Weisheit in diesem Zusammenhang lautet: "Besser eine ungenaue Schätzung, als überhaupt keine Daten".

Erstellen einer Planungsrechnung

Die Vorausschau auf das nächste Geschäftsjahr wird mit Hilfe einer (wirtschaftlichen) Planungsrechnung durchgeführt.

Controlling-Instrumente

Es gibt verschiedene Auswertungen, mit denen die wirtschaftliche Entwicklung des Ladens verfolgt werden kann. Von zentraler Bedeutung hierbei sind die regelmäßige Umsatzkontrolle und die so genannte kurzfristige Erfolgsrechnung.

Mit Planung und Controlling die richtigen Fragen stellen

Planung und Controlling dürfen niemals zum Selbstzweck werden. Deswegen sollten sie im Kontext eines Weltladens auch nicht nur einer einzigen Person überlassen bleiben, nach dem Motto: "der*die Buchhalter*in weiß das ganz genau" oder "da müssen wir unsere*n Kassierer*in fragen". Vielmehr gehört das Thema in die Verantwortung von mehreren Personen, die sich regelmäßig mit diesem Thema beschäftigen und es in die Ladenteam-Sitzungen einbringen.

Größere Entscheidungen innerhalb des Ladens sollten immer auch auf betriebswirtschaftlichen Zahlen aufbauen.

Es geht also darum,

- die Situation zu analysieren (Wo stehen wir?);

- zu bewerten (Was bedeutet das für unsere Ziele?);

- entsprechende Schritte zu setzen, also Entscheidungen zu treffen und auch umzusetzen.

Dabei ergeben sich aus dem Vergleich von SOLL (den Werten aus der Planungsrechnung) und IST (den Werten aus der kurzfristigen Erfolgsrechnung) nicht immer zwingend ganz bestimmte Maßnahmen; einen Automatismus gibt es nicht, und kein Controlling-Instrument der Welt kann den handelnden Personen die Bewertung der spezifischen Situation abnehmen oder Entscheidungen treffen.

Das Paar von Planungsrechnung und kurzfristiger Erfolgsrechnung kann in vielerlei Situationen behilflich sein. Dazu gehören z.B.

- der Ablauf eines ganz normalen Geschäftsjahres (wenn man sein Ergebnis möglichst optimieren möchte);

- der Vergleich von zwei oder mehreren Weltläden (sei es, um Antworten auf die unterschiedliche Entwicklung zu finden, sei es, um voneinander zu lernen);

- die Frage, ob und unter welchen Umständen ein Umzug eines Weltladens funktionieren kann.

Stand: 2020

Quelle

DEAB – Dachverband Entwicklungspolitik Baden-Württemberg e.V. (2010): QualiFair Aufbaukurs Weltladen. Qualifikation für Fach- und Führungskräfte im Fairen Handel. Modul “BWL im Weltladen” (Jean-Marie Krier), nach: Spraul, Artur / Oeser, Jochen (2007): Controlling.